Aylık Gelir-Gider Takibi Nasıl Yapılır?

Kişisel finans yönetiminin temel taşlarından biri, düzenli olarak aylık gelir-gider takibi yapmaktır. Harcamaların kontrol altına alınması, birikim yapılabilmesi ve mali hedeflere ulaşılabilmesi için gelir ve giderlerin net bir şekilde bilinmesi şarttır. Birçok kişi, nereye ne kadar harcadığını fark etmediği için ay sonunda bütçesinin yetmediğinden şikayet eder. Oysa ki düzenli bir takip sistemi, bu tür belirsizlikleri ortadan kaldırır ve finansal farkındalık kazandırır. Aylık gelir-gider takibi sayesinde hem tasarruf oranınızı artırabilir hem de borçlanmadan yaşamayı öğrenebilirsiniz. Bu süreç, büyük yatırımlar yapmadan önce finansal durumunuzu anlamanızı sağlar. Özellikle sabit ve değişken giderleri ayırmak, hangi harcamaların öncelikli olduğunu görmenize yardımcı olur. Teknolojik araçlar ve basit şablonlarla bu takip artık çok daha kolay hale gelmiştir. Gelir-gider dengesini oturtmak, finansal stresinizi azaltır ve uzun vadeli hedeflere ulaşmanızı kolaylaştırır. Bu yazıda, adım adım nasıl aylık gelir-gider takibi yapabileceğinizi ve sürdürülebilir bir bütçe sistemi kurmanın yollarını keşfedeceksiniz.

Kişisel finans yönetiminin temel taşlarından biri, düzenli olarak aylık gelir-gider takibi yapmaktır. Harcamaların kontrol altına alınması, birikim yapılabilmesi ve mali hedeflere ulaşılabilmesi için gelir ve giderlerin net bir şekilde bilinmesi şarttır. Birçok kişi, nereye ne kadar harcadığını fark etmediği için ay sonunda bütçesinin yetmediğinden şikayet eder. Oysa ki düzenli bir takip sistemi, bu tür belirsizlikleri ortadan kaldırır ve finansal farkındalık kazandırır. Aylık gelir-gider takibi sayesinde hem tasarruf oranınızı artırabilir hem de borçlanmadan yaşamayı öğrenebilirsiniz. Bu süreç, büyük yatırımlar yapmadan önce finansal durumunuzu anlamanızı sağlar. Özellikle sabit ve değişken giderleri ayırmak, hangi harcamaların öncelikli olduğunu görmenize yardımcı olur. Teknolojik araçlar ve basit şablonlarla bu takip artık çok daha kolay hale gelmiştir. Gelir-gider dengesini oturtmak, finansal stresinizi azaltır ve uzun vadeli hedeflere ulaşmanızı kolaylaştırır. Bu yazıda, adım adım nasıl aylık gelir-gider takibi yapabileceğinizi ve sürdürülebilir bir bütçe sistemi kurmanın yollarını keşfedeceksiniz.

Neden Gelir-Gider Takibi Yapmalısınız?

Gelir-gider takibi yapmak, bireylerin mali durumlarını daha net görmelerine yardımcı olur. Ay boyunca yapılan harcamaların farkında olmak, bütçe açığı oluşmasını engeller. Örneğin, maaşınızın büyük kısmının dışarıda yemek yeme gibi farkında olmadan yapılan giderlere gittiğini takip ettiğinizde fark edebilirsiniz. Böylece israfı azaltmak ve tasarruf etmek daha kolay hale gelir. Gelir-gider takibi, aynı zamanda mali hedeflerinize ulaşmanızı sağlar. Ev almak, araba sahibi olmak ya da birikim yapmak gibi uzun vadeli hedefler için net planlama yapabilirsiniz. Bu takip sayesinde hangi aylarda fazla harcama yaptığınızı görebilir, sonraki dönemler için önlem alabilirsiniz. Örneğin, aralık ayında yılbaşı alışverişleri nedeniyle harcamalar artabilir, bu nedenle kasım ayında tasarruf yapılabilir. Takip, finansal stresin azalmasını sağlar çünkü ne kadar paranız olduğunu bilmek sizi belirsizlikten kurtarır. Böylece borçlanma ihtimalini azaltır ve kontrollü harcama yapmanıza yardımcı olur.

Düzenli takip sayesinde birikim yapmak için ne kadar kaynak ayırabileceğinizi kolaylıkla görebilirsiniz. Ayrıca yatırım yapmayı düşünen biri için sermaye oluşturmanın en pratik yolu gelir-gider farkını pozitif tutmaktır. Gelir-gider tablosu, acil durumlar için fon oluşturmanın da temelidir. Örneğin, beklenmeyen bir sağlık harcaması durumunda nakit ihtiyacınızı daha rahat karşılayabilirsiniz. Bu alışkanlık, zamanla mali disiplin kazandırır ve harcama davranışlarınızı olumlu yönde değiştirir. Aile içinde ortak bütçe yönetimini sağlamak için de gelir-gider takibi çok önemlidir. Ebeveynler çocuklarına finansal sorumluluk kazandırmak için birlikte takip sistemi oluşturabilirler. Ayrıca, evli çiftler birlikte harcama ve tasarruf planları yaparak anlaşmazlıkların önüne geçebilir. Bu takip, gelir düzeyi fark etmeksizin herkesin uygulayabileceği bir disiplindir. Sonuç olarak, finansal kontrol sağlamak isteyen herkesin ilk adımı gelir-gider takibi olmalıdır. Bu alışkanlık sizi hem bugünkü ihtiyaçlarınız hem de gelecekteki hedefleriniz için daha güçlü kılar.

Gelir ve Giderlerinizi Sınıflandırın

Gelir-gider takibinin verimli olabilmesi için ilk adım, tüm kalemleri doğru şekilde sınıflandırmaktır. Gelir tarafında sabit ve değişken olmak üzere iki tür bulunur. Sabit gelir örneği olarak aylık maaş gösterilebilirken, değişken gelirler arasında serbest çalışma kazancı, prim veya kira geliri yer alır. Giderlerde ise zorunlu ve isteğe bağlı harcamalar ayrımı yapılmalıdır. Zorunlu giderlere kira, fatura ve temel gıda alışverişi gibi harcamalar dahildir. Örneğin, her ay düzenli olarak ödenen 1500 TL kira sabit bir zorunlu giderdir. İsteğe bağlı giderler ise tatil, dışarıda yemek, hobi alışverişleri gibi daha esnek kalemleri içerir.

Sınıflandırma, bütçenizi analiz etmenizi kolaylaştırır. Hangi kalemde fazla harcama yaptığınızı görerek gerekli ayarlamaları yapabilirsiniz. Örneğin, ay sonunda dışarıda yemek harcamanızın 1000 TL’ye çıktığını fark ederseniz, bu kalemi düşürerek bütçenizi dengeleyebilirsiniz. Ayrıca, bazı giderleri mevsimsel olarak da sınıflandırabilirsiniz. Yaz aylarında seyahat giderleri artarken, kış aylarında doğalgaz faturaları yükselebilir. Bu farkındalık, bütçenizi dönemsel olarak da planlamanızı sağlar. Sınıflandırma işlemini Excel tablosu, mobil uygulama veya elle yazılan bir defter üzerinden yapabilirsiniz. Önemli olan tutarlılıktır ve her harcamayı doğru kategoriye yerleştirmektir.

Gelir ve giderlerinizi net biçimde görmek, tasarruf yapma sürecinizi de başlatır. Gereksiz kalemleri elemek ve tasarruf edilecek noktaları belirlemek bu analiz sayesinde mümkün olur. Örneğin, aylık 300 TL'lik kahve alışkanlığı fark edildiğinde bu gider 100 TL’ye indirilebilir. Bu tür küçük değişiklikler uzun vadede büyük katkılar sağlar. Ayrıca, sınıflandırma sayesinde aylık hedefler belirleyebilirsiniz: "Bu ay eğlence giderlerini %30 azaltacağım" gibi. Sınıflandırma işlemi ne kadar detaylı olursa, bütçeniz de o kadar sağlam olur. Sonuç olarak, düzenli bir şekilde gelir ve giderleri kategorize etmek, mali disiplini sağlamanın ve finansal kontrolü elde tutmanın temel taşıdır.

Takip Yönteminizi Belirleyin

Aylık gelir-gider takibi yapmak için farklı yöntemler mevcuttur ve kişisel alışkanlıklara göre uygun bir sistem seçmek önemlidir. En geleneksel yöntemlerden biri kâğıt ve kalemle günlük harcamaları yazmaktır. Özellikle yazmayı seven ve dijital araçlara alışık olmayan bireyler için bu yöntem oldukça pratiktir. Her gün çantanızda taşıyacağınız bir not defterine harcamaları yazarak takip sağlayabilirsiniz. Örneğin, gün sonunda "25 TL kahve, 60 TL market" gibi kalemleri yazmak bile size farkındalık kazandırır. Ancak bu yöntem uzun vadeli analiz için daha zahmetli olabilir.

Bir diğer popüler yöntem Excel veya Google Sheets kullanmaktır. Bu yöntem ile otomatik toplama, grafik oluşturma ve geçmiş aylarla karşılaştırma yapmak mümkündür. Örneğin, bir Excel tablosunda "gelir", "sabit gider", "değişken gider" ve "tasarruf" sütunları oluşturarak detaylı bir takip sistemi kurabilirsiniz. Google Sheets kullanarak mobilde de rahatlıkla erişim sağlayabilirsiniz. Ayrıca formüllerle aylık toplam harcama, ortalama gider gibi analizleri kolayca çıkarabilirsiniz. Daha teknolojik bir seçenek ise mobil uygulamalardır. "Money Manager", "Monefy" veya "PocketGuard" gibi uygulamalar sayesinde harcamaları anlık olarak kategorilere ayırabilirsiniz.

Hangi yöntemi seçerseniz seçin, sürdürülebilirlik en önemli faktördür. Başta büyük bir motivasyonla başlansa da, zamanla sistemden kopmak kolay olabilir. Bu nedenle size en uygun ve alışkanlıklarınıza en yakın yöntemi seçmek uzun vadede başarı getirir. Örneğin, teknolojiye yatkın olmayan biri için mobil uygulama yerine Excel daha pratik olabilir. Aynı şekilde, her harcamayı yazmak istemeyen biri için banka hareketlerini otomatik çeken uygulamalar daha uygun olacaktır. Takip sistemi oluşturduğunuzda, belirli aralıklarla verileri analiz etmeyi unutmayın. Bu size hem geçmiş aylarla karşılaştırma yapma imkânı sunar hem de ilerlemenizi görme şansı verir. Sonuç olarak, gelir-gider takibinde yöntem seçimi, başarıya ulaşmanın ilk adımıdır. Kendi rutinlerinize uygun bir sistem belirleyerek disiplinli finansal yönetimin kapısını aralayabilirsiniz.

Adım Adım Aylık Gelir-Gider Takibi Nasıl Yapılır?

Aylık gelir-gider takibi yapmak, kişisel finans yönetiminin en etkili yollarından biridir. Bu süreç, harcamalarınızı kontrol altına almanızı ve tasarruf edilecek alanları net biçimde görmenizi sağlar. Takibe başlamadan önce tüm gelir kaynaklarınızı yazmalı, ardından günlük ya da haftalık olarak giderlerinizi düzenli bir şekilde not almalısınız. Harcamalarınızı kira, market, ulaşım, fatura gibi kategorilere ayırmak; nereye ne kadar para harcadığınızı analiz etmenizi kolaylaştırır. Ay sonunda ise gelir ve giderlerinizi karşılaştırarak genel bir durum raporu hazırlamak oldukça faydalıdır. Bu rapor sayesinde harcamalarınızla hedefleriniz arasındaki farkı görüp gerekli düzenlemeleri yapabilirsiniz. Aylık analiz sürecinde, gereksiz harcamaları belirleyerek yeni tasarruf hedefleri koyabilirsiniz. Örneğin, eğlence bütçesinde aşım olduysa sonraki ayda bu gideri sınırlayabilirsiniz. Bu adımların hepsini düzenli olarak uygulamak, sizi hem kısa vadeli mali dengenizi sağlamaya hem de uzun vadeli finansal özgürlüğe bir adım daha yaklaştırır. Disiplinli ve sistemli bir takip alışkanlığı, bütçenizi güçlendirmenin anahtarıdır.

a) Tüm gelir kaynaklarını yazın

Gelir-gider takibinin ilk ve en temel adımı, tüm gelir kaynaklarının eksiksiz şekilde yazılmasıdır. Sadece maaş değil, prim, ek iş geliri, kira gelirleri veya dönemsel kazançlar da bu listeye dâhil edilmelidir. Bu adım, ne kadar paranız olduğunu net biçimde görmenizi sağlar. Gelirlerinizi net olarak bilmek, harcama planınızı doğru şekilde kurmanız için önemlidir. Örneğin, aylık net maaşınız 15.000 TL, özel ders vererek elde ettiğiniz gelir 2.000 TL ve kira geliriniz 3.000 TL ise toplam geliriniz 20.000 TL'dir. Bu bilgileri tablo halinde düzenlemek işinizi kolaylaştırır:

1) Ana gelir: 15.000 TL (maaş)

2) Ek gelir: 2.000 TL (özel ders)

3) Pasif gelir: 3.000 TL (kira)

Toplam gelir: 20.000 TL

Bu tablo sayesinde farklı gelir türlerinin oranlarını da analiz edebilirsiniz. Aynı zamanda hangi gelir kaleminin artabileceğini veya süreklilik gösterip göstermediğini değerlendirebilirsiniz. Gelirlerinizi net şekilde yazmadan harcamalarınızı dengelemek neredeyse imkânsızdır. Ay boyunca elde edilen tüm nakit girişlerini gün gün not almak, size kontrol kazandırır. Ayrıca ilerleyen dönemlerde gelir azalması veya artışı olduğunda karşılaştırma yapmak da mümkün olur. Bu sayede mali planlamanızı geleceğe yönelik daha sağlıklı biçimde yapabilirsiniz.

b) Günlük/haftalık giderleri düzenli not edin

Harcamaların kontrolü için onları düzenli olarak kaydetmek şarttır. Giderleri günlük ya da haftalık olarak yazmak, nereye ne kadar para harcadığınızı fark etmenizi sağlar. Genellikle küçük gibi görünen ama sık tekrarlanan harcamalar bütçede büyük açıklar yaratabilir. Örneğin, her gün 30 TL kahve almak ay sonunda 900 TL gider oluşturur. Bu tarz detayları fark edebilmek için günlük kayıt alışkanlığı oldukça etkilidir.

Takip için şu yollar kullanılabilir:

1) Giderleri cep defterine yazmak

2) Telefon uygulamasıyla anlık olarak kaydetmek

3) Haftalık gider özetini tabloya aktarmak

Günlük giderlerinizi yazmak zaman alıcı görünse de, bu alışkanlık bütçenizin kontrolünü size verir. Ayrıca giderlerinizi haftalık olarak analiz etmek, hangi kategorilerde abartıya kaçtığınızı anlamanızı sağlar. Örneğin, bir hafta içinde restoran harcamalarının 700 TL’ye ulaştığını fark ettiğinizde, sonraki haftalarda bu kalemde kısıtlamaya gidebilirsiniz. Harcamalarınızı yazmak aynı zamanda sizi psikolojik olarak da frenler. Harcama yaparken "bunu yazmam gerekecek" düşüncesi israfa engel olabilir. Zamanla bu alışkanlık, mali disiplininizin temelini oluşturur. Bu adım, takip sisteminin sürdürülebilirliğini sağlar.

c) Harcama kategorileri oluşturun (örnek: kira, market, ulaşım)

Gelir-gider tablosunu daha işlevsel hale getirmek için tüm harcamalarınızı kategorilere ayırmalısınız. Bu, hangi kalemde fazla harcama yaptığınızı analiz etmenizi sağlar. En temel kategoriler arasında kira, fatura, market, ulaşım, sağlık, eğlence ve kişisel bakım yer alır. Her harcamayı ait olduğu kategoriye yazarak bütçenizi parçalara ayırabilirsiniz. Örneğin, ay boyunca market harcamalarınız 2.000 TL, ulaşım gideriniz 800 TL ve eğlence harcamalarınız 1.200 TL ise bu kategorilerin toplam içindeki oranını görebilirsiniz. Örnek kategori tablosu:

1) Kira: 5.000 TL

2) Market: 2.000 TL

3) Ulaşım: 800 TL

4) Eğlence: 1.200 TL

5) Faturalar: 1.000 TL

6) Kişisel bakım: 600 TL

Bu ayrım sayesinde "nerede kesinti yapabilirim?" sorusuna net cevaplar verebilirsiniz. Eğlence ve kişisel harcamalar çoğu zaman azaltılabilecek giderlerdir. Zorunlu ve isteğe bağlı kategoriler arasında denge kurmak, bütçenizi sağlamlaştırır. Kategoriler oluştururken gereksiz detaylara girmek yerine genel başlıklara sadık kalmak daha pratik olur. Aynı zamanda her ay sonunda bu kategoriler arasında karşılaştırma yapabilirsiniz. Böylece hangi alanda aşırıya kaçtığınız ya da tasarruf ettiğiniz ortaya çıkar. Harcama kategorileri oluşturmak, sizi mali hedeflerinize bir adım daha yaklaştırır.

d) Aylık genel durum raporu hazırlayın

Ay sonunda gelir ve giderlerinizi analiz etmek için kısa ve öz bir genel durum raporu hazırlamak çok faydalıdır. Bu rapor, mali performansınızı değerlendirmenizi sağlar. Ne kadar kazandığınız, ne kadar harcadığınız ve ne kadar tasarruf ettiğiniz açık bir şekilde görülmelidir. Ayrıca hangi kategorilerde sapma yaşandığı da bu raporda yer almalıdır. Örneğin, market giderleri için ay başında 1.500 TL hedef koyduysanız ama ay sonunda bu tutar 2.200 TL olduysa, aşım analizi yapılmalıdır. Rapor örneği:

-Toplam gelir: 20.000 TL

-Toplam gider: 17.500 TL

-Kalan: 2.500 TL

-Hedeflenen tasarruf: 3.000 TL

-Gerçekleşen tasarruf: 2.500 TL

-Sapma: -500 TL

Bu tablo, bir sonraki ay için size yol gösterir. Hangi alanda tasarruf yapmanız gerektiğini gösterir ve hedeflerinizi güncellemenize olanak tanır. Aylık rapor, motivasyonunuzu artırır ve sizi disipline eder. İyi giden alanları görmek sizi mutlu ederken, aşırı harcama yaptığınız kategorilerde düzenleme yapmanız için uyarı niteliğindedir. Bu raporu ister dijital ortamda ister yazılı olarak hazırlayabilirsiniz. Önemli olan, düzenli ve gerçekçi bilgilerle oluşturulmasıdır. Aylık genel durum raporu, gelir-gider takibinin tamamlayıcı adımıdır.

e) Aylık analiz yapın: Tasarruf edilecek alanları belirleyin

Takibin en verimli aşaması, her ay sonunda analiz yaparak tasarruf edilecek alanları belirlemektir. Bu analiz, sadece sayısal verilerle değil, alışkanlıklarınızı da göz önünde bulundurarak yapılmalıdır. Harcamaları gözden geçirirken "Bu gerçekten gerekli miydi?" sorusunu kendinize sormalısınız. Örneğin, aboneliğini unuttuğunuz ama hâlâ ödeme yaptığınız dijital platformları fark edebilirsiniz. Bu tür gereksiz giderler kolayca iptal edilerek tasarruf sağlanabilir. Aylık analiz adımları şöyle olabilir:

1) Giderleri kategori bazlı inceleyin

2) Harcamaları hedeflerle karşılaştırın

3) Gerekli–gereksiz ayrımı yapın

4) Ertesi ay için tasarruf hedefleri belirleyin

Örnek: Eğlence kategorisinde 1.500 TL harcadığınızı ve bu tutarın hedefinizin %50 üzerinde olduğunu gördünüz. Bu durumda, eğlence bütçenizi 1.000 TL ile sınırlamaya karar verip, 500 TL’yi tasarruf fonuna aktarabilirsiniz. Aynı şekilde ulaşımda taksi yerine toplu taşıma tercih ederek ciddi fark yaratabilirsiniz. Aylık analiz, bütçenizi optimize etmenin en önemli yoludur. Bu adım sayesinde sadece mevcut aya değil, gelecek dönemlere dair de finansal öngörü elde edersiniz. Harcama alışkanlıklarını düzeltmek zaman alsa da, düzenli analizler sayesinde zamanla fark edilir tasarruflar yapılabilir. Bu da sizi daha sağlam bir mali yapıya taşır.

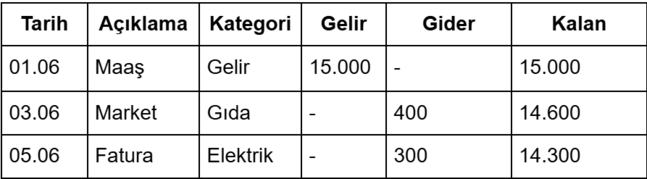

Gelir-Gider Takibi İçin Örnek Tablo ve Şablonlar

Gelir-gider takibinin daha kolay ve sistemli yapılabilmesi için pratik tablo ve şablonlardan faydalanmak oldukça önemlidir. Bu şablonlar sayesinde hem zaman kazanılır hem de tüm veriler düzenli bir şekilde arşivlenebilir. En temel gelir-gider tablosu; tarih, açıklama, kategori, gelir tutarı, gider tutarı ve kalan bakiye sütunlarından oluşur. Excel ya da Google Sheets gibi araçlarla hazırlanabilecek bu tablolar, otomatik hesaplama özellikleri sayesinde oldukça işlevseldir. Örneğin, bir tabloya "10 Haziran, market alışverişi, market, -, 250 TL" şeklinde bir kayıt girildiğinde, toplam giderler otomatik olarak güncellenebilir. Kategorilere göre renklendirme yaparak görsel bir analiz de mümkün hale gelir. Bu sayede hangi kategoride daha fazla harcama yaptığınız kolayca anlaşılır.

Basit bir örnek tablo şu şekilde olabilir:

Ayrıca birçok mobil uygulama, bu şablonların dijital versiyonlarını hazır olarak sunar. Örneğin, "Money Manager" uygulaması kategorilere göre renkli grafiklerle bütçe raporu sunabilir. Şablonlar sayesinde her ay sonunda otomatik grafikler üzerinden analiz yapmak mümkündür. Excel kullananlar için farklı aylar arasında karşılaştırmalı tablolar hazırlamak da oldukça kolaydır. Hatta bazı kullanıcılar için yıllık özet raporu bile oluşturulabilir. Tüm bu örneklerin ortak amacı; finansal farkındalık kazandırmak ve verileri anlamlı hale getirmektir. Bu şablonları kendi ihtiyaçlarınıza göre uyarlayarak daha kişisel bir sistem oluşturabilirsiniz. Sonuç olarak, sade ve etkili bir tablo ile bütçenizi yönetmek, kontrolü elinizde tutmanızı sağlar.

Ayrıca birçok mobil uygulama, bu şablonların dijital versiyonlarını hazır olarak sunar. Örneğin, "Money Manager" uygulaması kategorilere göre renkli grafiklerle bütçe raporu sunabilir. Şablonlar sayesinde her ay sonunda otomatik grafikler üzerinden analiz yapmak mümkündür. Excel kullananlar için farklı aylar arasında karşılaştırmalı tablolar hazırlamak da oldukça kolaydır. Hatta bazı kullanıcılar için yıllık özet raporu bile oluşturulabilir. Tüm bu örneklerin ortak amacı; finansal farkındalık kazandırmak ve verileri anlamlı hale getirmektir. Bu şablonları kendi ihtiyaçlarınıza göre uyarlayarak daha kişisel bir sistem oluşturabilirsiniz. Sonuç olarak, sade ve etkili bir tablo ile bütçenizi yönetmek, kontrolü elinizde tutmanızı sağlar.

Harcamaları Azaltmak İçin Pratik Taktikler

Gereksiz harcamaları fark edip azaltmak, sağlıklı bir bütçe oluşturmanın en önemli adımlarından biridir. İlk olarak, zorunlu ve isteğe bağlı harcamalarınızı ayırarak başlamak etkili olur. Zorunlu harcamalar, kira, fatura, gıda gibi temel ihtiyaçlara yönelikken; isteğe bağlı harcamalar genellikle lüks veya keyfi tüketimleri kapsar. Örneğin, dışarıda yemek yemek, kahve almak ya da sık sık kıyafet alışverişi yapmak farkında olmadan bütçenizi zorlayabilir. Bu tür harcamaları sınırlandırmak için aylık maksimum limit belirlemek iyi bir başlangıç olabilir. Pratik tasarruf yöntemleri arasında şunlar yer alır:

1) Alışverişe çıkmadan önce ihtiyaç listesi hazırlamak

2) Gereksiz abonelikleri iptal etmek

3) Kampanya ve indirimleri takip etmek

4) Dışarıda yemek yerine evde yemek pişirmek

5) Taksitli alışverişten mümkün olduğunca kaçınmak

6) Nakit harcama alışkanlığı kazanmak

7) Otomatik ödeme talimatlarıyla gecikme faizlerinden kaçınmak

Örneğin, haftada üç kez dışarıda kahve almak yerine kendi termosunuzu hazırlayarak işe gitmek, ayda yaklaşık 500 TL’lik tasarruf anlamına gelebilir. Aynı şekilde, kullanılmayan dijital platform abonelikleri ayda 300-400 TL’lik gereksiz gider yaratabilir. Harcamalarınızı kontrol altına aldığınızda tasarruf oranınız belirgin şekilde artar. Bu sayede birikim yapmanız da kolaylaşır. Özellikle düşük gelirli bireyler için bu küçük değişiklikler bile büyük farklar yaratabilir. Harcamaları azaltmak sadece bir zorunluluk değil, aynı zamanda bilinçli bir yaşam biçimi haline gelmelidir. Alışkanlıklarınızı değiştirmek zaman alabilir ancak adım adım ilerlemek sürdürülebilirliği artırır.

Bu Takibi Sürdürülebilir Hale Nasıl Getirirsiniz?

Gelir-gider takibinin bir defalık değil, düzenli olarak yapılması gereklidir. Ancak çoğu kişi birkaç hafta sonra bu alışkanlığı bırakır çünkü sistem kurmadan ilerlemek zordur. Takibin sürdürülebilir hale gelmesi için öncelikle basit ve uygulanabilir bir yöntem seçilmelidir. Kendinize en uygun yöntemi belirledikten sonra bu süreci günlük rutininiz haline getirmek gerekir. Örneğin, her akşam 5 dakikanızı ayırarak o günün harcamalarını not etmek hem kolaydır hem de alışkanlık oluşturur.

Sürdürülebilirlik için öneriler:

1) Kolay kullanılabilir bir uygulama seçin

2) Haftalık hatırlatmalar kurun

3) Harcama sonrası anında kayıt yapın

4) Aylık hedefler koyarak motivasyon sağlayın

5) Gider takibini görsel grafiklerle destekleyin

Ayrıca motivasyonunuzu yüksek tutmak için aylık küçük hedefler belirleyebilirsiniz. Örneğin, "Bu ay dışarıda yemek harcamamı %30 azaltacağım" gibi hedefler, sizi takip etmeye teşvik eder. Aile bireyleriyle ortak takip yapmak da sorumluluk hissini artırabilir. Finansal konularda şeffaf olmak, disiplinin kalıcı hale gelmesini sağlar. Hatalar yaptığınızda kendinize yüklenmek yerine nedenini anlamaya çalışın. Esnek ama istikrarlı bir sistem kurmak uzun vadede size çok şey kazandırır. Takibi bırakmamak için başlangıçta karmaşık sistemlerden kaçının. Küçük ama istikrarlı adımlar, alışkanlık oluşturmanın anahtarıdır.

Uzun Vadeli Faydalar Nelerdir?

Aylık gelir-gider takibi, sadece anlık kontrol sağlamakla kalmaz, uzun vadede birçok fayda sunar. Bu alışkanlık sayesinde mali disiplini kalıcı hale getirirsiniz. Zamanla nereye para harcadığınızı daha iyi analiz ederek tasarruf oranınızı artırabilirsiniz. Bu da birikim yapma kabiliyetinizi güçlendirir. Örneğin, aylık 2.000 TL tasarruf etmeyi başarırsanız, yılda 24.000 TL gibi ciddi bir meblağ kenara koyabilirsiniz. Bu birikimi yatırım için değerlendirmek uzun vadeli mali özgürlüğün kapısını aralar. Uzun vadeli faydalardan bazıları şunlardır:

1) Acil durum fonu oluşturmak

2) Beklenmedik giderler karşısında hazırlıklı olmak

3) Kredi veya borç ihtiyacını azaltmak

4) Yatırım kararlarını daha sağlıklı almak

5) Erken emeklilik planı yapmak

Ayrıca, düzenli takip sayesinde kredi notunuz da dolaylı olarak olumlu etkilenebilir çünkü borçlarınızı zamanında ödemeniz kolaylaşır. Bu durum, gelecekte ev ya da araba kredisi gibi ihtiyaçlarınızda avantaj sağlar. Gelir-gider takibi, bireylere finansal farkındalık kazandırarak, tüketim alışkanlıklarını gözden geçirmelerini sağlar. Daha az stresli ve daha planlı bir yaşam biçimi sunar. Mali konularda kontrolün sizde olması, yaşam kalitenizi doğrudan artırır. Gelecekteki büyük hedefleriniz (örneğin ev almak ya da çocuklarınızın eğitimi için birikim yapmak) bu takip sayesinde daha ulaşılabilir hale gelir. Kısacası bu alışkanlık, küçük adımlarla büyük etkiler yaratarak uzun vadede maddi güvence sağlar.

onfaktor.top

Borsada uzun vadeli yatırım portföyü nasıl oluşturulur?

Borsada uzun vadeli yatırım portföyü nasıl oluşturulur? En Çok Kazandıran 10 Freelancer Mesleği

En Çok Kazandıran 10 Freelancer Mesleği Borsa Terimleri Sözlüğü: Teknik ve Temel Kavramlar

Borsa Terimleri Sözlüğü: Teknik ve Temel Kavramlar Yatırımları Çeşitlendirmek için En İyi 10 Strateji

Yatırımları Çeşitlendirmek için En İyi 10 Strateji Yatırım Yaparken Dikkat Edilmesi Gereken Hukuki Detaylar

Yatırım Yaparken Dikkat Edilmesi Gereken Hukuki Detaylar Temettü (Dividend) Ödeyen Hisseler Nasıl Seçilir?

Temettü (Dividend) Ödeyen Hisseler Nasıl Seçilir? Kendi yatırım günlüğünüzü nasıl oluşturabilirsiniz?

Kendi yatırım günlüğünüzü nasıl oluşturabilirsiniz? Yatırım Fonları ile Kişisel Portföy Nasıl Oluşturulur?

Yatırım Fonları ile Kişisel Portföy Nasıl Oluşturulur? Emeklilik Yaşı Yaklaştıkça Hayatınızı Nasıl Planlamalısınız?

Emeklilik Yaşı Yaklaştıkça Hayatınızı Nasıl Planlamalısınız? Merkez Bankası Kararlarına Göre Yatırım Stratejisi Nasıl Belirlenir?

Merkez Bankası Kararlarına Göre Yatırım Stratejisi Nasıl Belirlenir?